8月份,衡量美元兑一篮子六种主要货币强弱的ICE美元指数(DXY)累计下挫了逾2%,创下今年以来最大的单月跌幅。这一幕,无疑正令不少此前因美元走强而遭受重创的经济体,获得了久违的喘息之机。

从宏观层面看,一些央行货币政策预期的变动,无疑是近来日交易量高达7.5万亿美元的全球外汇市场行情变化背后的“主旋律”。美联储降息的临近在上月沉重打压了美元,导致这一全球储备货币大幅下跌,并引发了非美货币几乎全线上涨。

“美元的交易实际上一直受到美联储降息预期的影响,”纽约巴克莱外汇策略师Skylar Montgomery Koning表示,“这几乎是目前外汇市场上唯一的驱动因素。”

图源:新华社

根据美国商品期货交易委员会(CFTC)截至8月27日当周的最新数据,随着美联储似乎势将在9月启动宽松周期,投机交易员正重新看跌美元。包括对冲基金、资产管理公司和期货市场其他参与者持有的美元净空头头寸达到了约98亿美元,为1月以来最多。

投机交易员上次持有美元净空头头寸还是追溯到今年2月,当时交易员曾过早地预测2024年将有约六次降息。

而如今,虽然美联储在年内仅余的三场议息会议已不可能降息那么多,但利率期货市场的定价,似乎依然对美联储在年底前累计降息100个基点颇有信心。这令一些汇市策略师当前倾向于认为,美元的跌势可能仍未来到终点。

Zurich Insurance Group首席市场策略师Guy Miller就表示,“美元一直处于压力之下,今年剩余时间内美元仍将承压。”

值得一提的是,伴随着美元的走弱,全球外汇市场的格局无疑也逐渐开始较上半年乃至过去几年的情景发生着天翻地覆的变化。其中,最具代表性的,无疑便是过去几年暴跌不止的日元,终于不再是无力反抗的俎上鱼肉;而包括人民币在内的诸多新兴市场货币,也在此阶段纷纷打响了翻身仗;至于在传统的G10主要货币方面,欧系货币当前也极为难得的成为了年内外汇市场上的“领头羊”……

在美元汇率8月遭遇滑铁卢后外汇市场格局有了新变化

日元

今年7月,汇市交易员们还一度在担心日本的干预措施是否能奏效,以帮助日元兑美元汇率摆脱近40年来的最低位。过去两年日元的疯狂贬值,此前曾令政界人士和日本央行头疼不已。

但眼下,日元的大幅反弹,显然已结束了这种围绕日本当局是否还需干预抑或干预是否有效的猜测。

在日本央行接连加息、美联储降息迫在眉睫以及流行的套利交易在8月初急剧平仓的影响下,美元兑日元汇率目前已回落至了146关口附近,比 7月中旬的水平下跌了超过1500点或约10%。

“我们不会像过去两年的修正中那样看到美国利率走高了。这是一个根本性的转变,美元/日元料将继续下行,”三菱日联金融集团(MUFG)全球市场研究负责人Derek Halpenny表示。

在业内投行的预测中,麦格理目前是最看多日元的机构之一,该机构已将美元兑日元的年终预测从142调整至135,上一次达到这一水平还是在2023年5月。其他不少机构目前也预计美元兑日元很快就会跌破140。渣打银行就认为,美元兑日元汇率今年年底将达到140,2025年第一季度将跌至136。

相比于美联储几乎铁定会在本月降息,投资者对日本央行下一次可能加息的时间分歧更大,但普遍也承认日本央行再度加息将是迟早的事,这料将会对日元继续构成支撑。渣打银行策略师Steven Englander和Nicholas Chia在一份报告中写道,“市场可能低估了日本央行在第四季采取更鹰派立场的前景”。

新兴市场货币

美元在这个夏天的走软也提振了诸多新兴市场货币,尤其是亚洲新兴货币的表现。

例如,菲律宾比索在8月份就创下了约18年来的最佳月度涨幅,印尼盾也创下了四年多来的最佳月度涨幅。

人民币也是在此期间强势反弹的众多新兴货币之一。美元兑离岸人民币从8月初的7.22附近一路下探至了目前的7.12附近。荷兰国际集团(ING)大中华区首席经济学家Lynn Song表示,“我们普遍预计,外部因素发展将继续超过国内因素的影响,人民币应会逐步走强。”

毫无疑问,美元走软加上美国经济软着陆的希望,也为一些新兴市场提供了可喜的喘息空间,使它们接下来能有更大的空间来降低利率,并能更为主动地应对国内增长问题。

三菱日联金融集团新兴市场研究主管Ehsan Khoman表示,“在今年剩余时间里,我们预计菲律宾、新加坡、南非、韩国和土耳其的央行,将加入到拉丁美洲和中东欧等较早降息的同行行列。”

当然,新兴市场货币整体反弹的“火苗”,眼下其实也并未能照亮所有角落,例如拉丁美洲——墨西哥比索和该地区大部分国家的货币,年内仍因国内困境和大宗商品价格动荡而遭受了重挫。

欧系货币

两年前,由于震惊英伦的“特拉斯新政”,英镑兑美元曾跌至历史最低点,而欧元兑美元也一度在俄乌冲突爆发后跌破过1比1的平价水平。

但现在这种情况已经改变,自家货币的强势表现,可能会让那些希望放宽政策但又担心某些经济领域通胀持续的英国央行和欧洲央行利率制定者感到宽慰。

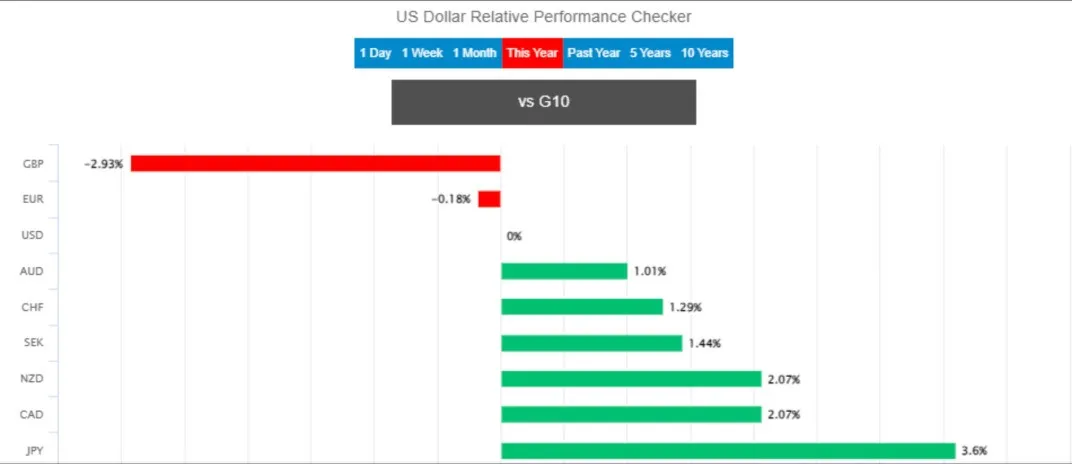

如下图所示,英镑和欧元是今年表现最好的G10货币。英镑兑美元目前高于1.30,自历史低点以来已上涨超过25%;欧元兑美元则来到了1.10关口上方,对冲基金自6月初以来正首次转为看涨欧元。这很大程度上得益于,市场对欧洲央行和英国央行年内余下时间降息幅度的预期正开始低于对美联储的预期。

美元兑G10货币表现:英镑、欧元今年领涨G10货币

而若以美元明显走弱的夏季行情看,近来在欧系货币中,表现更为强劲的也大有人在。瑞典克朗在8月份就上涨了4%,成为在当月表现最好的主要货币。

其近邻挪威克朗的表现也颇为不俗。挪威很可能是最后一批降息的发达市场经济体之一,这将增强其货币和对全球经济增长的敏感性。NatWest分析师表示,“在美国利率下调、美国经济增长放缓但全球经济增长保持稳定的环境下,挪威克朗等高贝塔(经济增长敏感型)货币往往会表现良好。”

9月需小心美元反扑?

当然,尽管美联储本月降息的前景,在很大程度可能令美元至少在上半月仍保持弱势,但仍值得注意的是,从季节性的角度看,历史行情规律却明显相对利好于美元——过去五年美元指数在9月均出现了上涨。

即便是把时间范围拉长到过去十年,美元指数也仅有两年在9月下跌——当月平均涨幅达到了逾1.3%,为一年来最强劲的月份。

从目前的市场预期看,眼下业内人士对美联储9月议息会议的争议点,主要集中于究竟是降息25个基点还是50个基点。如果美联储随大流,采取了25个基点降息幅度的稳健做法,考虑到相关行动眼下已基本被市场定价,可能很难再对美元形成太大的冲击,美元空头反而可能需要小心“卖预期买事实”行情的上演。

当然,从更为长远的趋势展望,随着美联储降息周期的启动,美元近年来在外汇市场上积累的利差优势终将被逐渐消磨,近年来大幅升值的景象终究将难以轻易再现。未来,美国经济的稳定性、美联储降息的速度,以及美国与全球经济、利差间的横向对比,可能将最终决定美元在全球外汇市场上的大致格局。